赤峰东方职业技术学校

主营:会计、计算机等职业培训培训

赤峰2017年初级会计考试宝典

发布时间:2017-03-25351次浏览

联系人:郑老师 15104815344

(微信同号) qq: 3533700874

学校地址:赤峰市红山区哈达街朝聚眼科医院院内左侧楼三楼308室

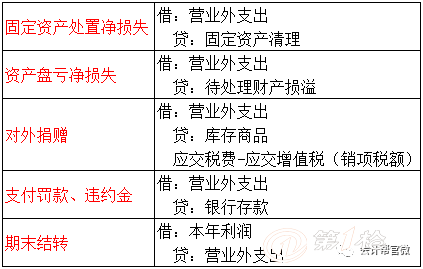

先甩一张酷酷的鱼骨头框架图镇楼:

利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额,直接计入当期利润的利得和损失等。

1.营业利润

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

3.净利润

净利润=利润总额-所得税费用

二、营业外收支

(一)营业外收入

营业外收入是指企业确认的与其日常活动无直接关系的各项利得,主要包括非流动资产处置利得、盘盈利得、政府补助、捐赠利得、非货币性资产交换利得、债务重组利得等。

【账务处理】

(二)营业外支出

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、盘亏损失、公益性捐赠支出、罚款支出、非货币性资产交换损失、非常损失等。

【账务处理】

三、所得税费用

企业所得税费用包括当期所得税和递延所得税两个部分。

(一)应交所得税的计算

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

应交所得税=应纳税所得额*所得税税率

(二)所得税费用的账务处理

所得税费用=当期所得税+递延所得税费用(-递延所得税收益)

递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

【小郑老师提醒】

1.当期所得税就是当期应交所得税,即:应纳税所得额*所得税税率

2.递延所得税费用来源于暂时性差异

3.递延所得税收益=递延所得税资产增加发生额+递延所得税负债减少发生额

4.递延所得税费用=递延所得税资产减少发生额+递延所得税负债增加发生额

四、本年利润

(一)结转本年利润的方法

表结法:各损益类科目每月月末只需结计出本月发生额和月末累计余额,月末不结转到“本年利润”科目

账结法:每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入“本年利润”科目

(二)结转本年利润的会计处理

第一步、将各项收入、利得类科目转入本年利润的贷方

第二步、将各项费用、损失类科目转入本年利润借方

第三步、结转所得税费用,转入本年利润的借方

第四步、将本年利润的本年累计余额结转入“利润分配-未分配利润”科目,本年利润科目期末无余额。

【小试牛刀·单选】

1.荣盛公司2015年4月主营业务收入为150万元,主营业务成本为80万元,财务费用为5万元,投资收益为20万元,营业外收入8万元,营业外支出3万元,资本公积增加30万元。假定不考虑其他因素,该企业当月的营业利润为( )万元。

A,90 B,85 C,120 D,115

2.经海公司2015年某月主营业务收入为600万元,主营业务成本400万元,管理费用14万元,财务费用6万元,销售费用8万元,营业外收入20万元,营业外支出30万元。假定不考虑其他因素,则该公司当月的利润总额为( )万元。

A,142 B,192 C,162 D,200

3.下列关于财产清产结果的叙述中,叙述错误的是( )。

A,属于管理不善造成的盘亏,应计入管理费用

B,属于无法查明原因的现金短缺,经批准计入管理费用

C,属于无法查明原因的现金溢余,经批准后计入营业外收入

D,对于盘盈的存货,按管理权限报经批准后计入营业外收入

利润章节到这里就全部结束啦,高频考点几道小题做做看,答案在文末等你~

【公布答案】

1.B 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失);本题中不涉及其他因素,营业外收入和营业外支出影响的是利润总额不影响营业利润,资本公积不影响营业利润,故该企业当月的营业利润=主营业务收入-主营业务成本-财务费用+投资收益=150-80-5+20=85(万元)。故选B。

2.C 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失);利润总额=营业利润+营业外收入-营业外支出。本题中不涉及其他因素,故利润总额=主营业务收入-主营业务成本-财务费用-管理费用-销售费用+营业外收入-营业外支出=600-400-14-6-8+20-30=162(万元)。故选C。

3.D 选项A表述正确,属于管理不善造成的盘亏,因为是管理原因造成的,所以计入管理费用;选项B表述正确,无法查明原因的现金短缺,一般是财务管理不善造成的,所以计入管理费用;选项C表述正确,无法查明原因的现金溢余,一般属于意料之外,也不需要付出相应成本,应计入营业外收入;选项D表述错误,对于盘盈的存货,企业应按管理权限报经批准后冲减管理费用。故选D